券商大洗牌!佣金榜来了,中信、国泰海通领跑,华源、华福暴增

来源于:本站

发布日期:2026-04-01 12:30:03

横跨公募及券商行业的重磅排名来了!

2025年券商基金分仓佣金收入在经历2024年的“深蹲”后,首次止跌回升。

券商分仓佣金收入榜单正式出炉。天相投顾数据显示,2025年券商分仓佣金收入为106.71亿元,较2024年的106.52亿元微增0.18%,结束了2022年以来连续三年下滑的态势,行业整体企稳。此前三年,分仓佣金收入连续下滑,降幅分别为:2022年下降14.59%、2023年下降约10%、2024年下降超35%,经历深度调整。

虽然总量企稳,但行业内部竞争格局正经历“大变局”。随着“强强联合”与差异化竞争同步演进,头部阵营重新排位,中型券商异军突起,更有“黑马”券商凭借惊人的增速闯入视野。

头部阵营重新洗牌国泰海通合并效应显现

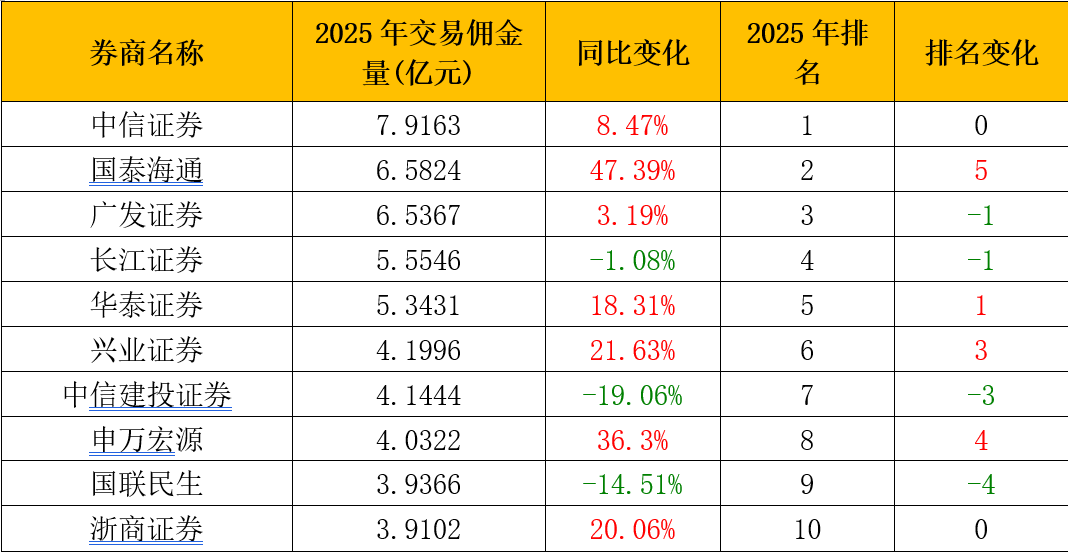

中信证券以7.92亿元的佣金收入稳居行业首位,保持领先优势。但第2至第5名的争夺异常激烈,格局生变。

2025年是券商整合成效显现的一年。随着国泰君安与海通证券合并,国泰海通证券首次亮相榜单便展现出强大实力。2025年,国泰海通证券实现佣金收入6.58亿元,同比大增47.39%,排名一举跃升至第2位,仅次于中信证券。

广发证券、长江证券分别排名第3和第4位,位次较2024年微降;华泰证券排在第5位,增幅达到18.31%。而中信建投证券、国联民生证券排名则有所下滑,分别排名第7和第9位。

从整体收入规模看,分仓佣金收入超过5亿元的券商共有5家,较2024年的4家略有增加,行业“头部梯队”的规模优势依然稳固。然而,排名靠后的券商中,多家佣金收入出现断崖式下跌,超20家券商降幅超过50%,尾部券商生存空间进一步被压缩,行业“马太效应”愈发明显。

“黑马”辈出,华源、华福领跑高增长

2025年佣金榜单中,最引人瞩目的是一批中小券商凭借特色化经营实现“弯道超车”,增速惊人。

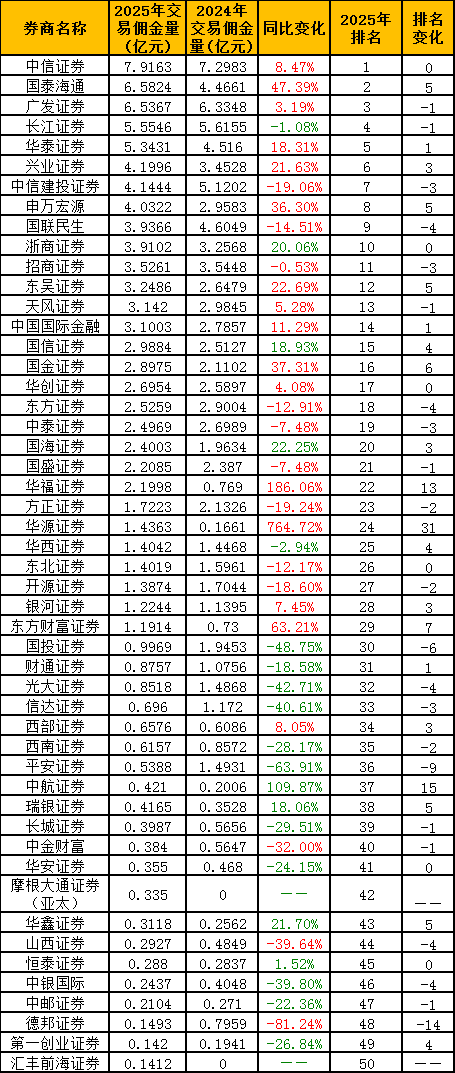

华源证券成为2025年最大“黑马”,佣金收入从2024年的0.17亿元飙升至1.44亿元,同比增长764.72%,排名从第55位狂飙至第24位,跃升31位,展现强劲的发展势头。

华福证券同样表现抢眼,佣金收入同比增长186.06%至2.20亿元,排名从2024年第35位跃升至第22位,前进了13名。

此外,中航证券、东方财富证券、高盛中国、华林证券等也均实现超过60%的高速增长,排名显著提升。在“强者恒强”的行业背景下,这些中小券商的突围,为市场注入了新的活力。

不过,与“黑马”的高光时刻形成鲜明对比,多家曾经的中流砥柱遭遇惨烈下滑。

平安证券2025年分仓佣金约5389万元,同比骤降63.91%,排名从2024年第27位跌至第36位,下滑9个名次。光大证券同比下降42.71%,排名跌4位。德邦证券跌幅更高达81.24%,排名大幅下滑14位。

更有多家中小券商2025年分仓佣金归零,包括中原证券、宏源证券、万和证券、中天证券等。业内人士认为,大浪淘沙之下,部分早年在分仓业务积极扩张的中小券商,因研究实力难以为继或机构销售网络萎缩,在这一轮洗牌中加速出清。

多家“新面孔”上榜

从整体分布看,2025年分仓佣金超过1亿元的券商共有29家,较2024年有所增加,显示头部优质机构集中吸收市场规模企稳带来的红利。

与此同时,摩根大通证券(亚太)、野村证券等外资券商首次进入榜单,分别排名第42、51位,显示外资机构正在积极参与A股公募分仓市场,这一变化值得持续关注。

分析人士指出,未来卖方市场的竞争将更加聚焦于研究质量与服务深度。头部券商凭借综合实力守住地盘,具备特色研究能力的中小券商仍有弯道超车机会,而那些缺乏差异化竞争优势的机构,淘汰速度将进一步加快。

附:2025年券商分仓佣金收入前50名

(数据来源:天相投顾)

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。